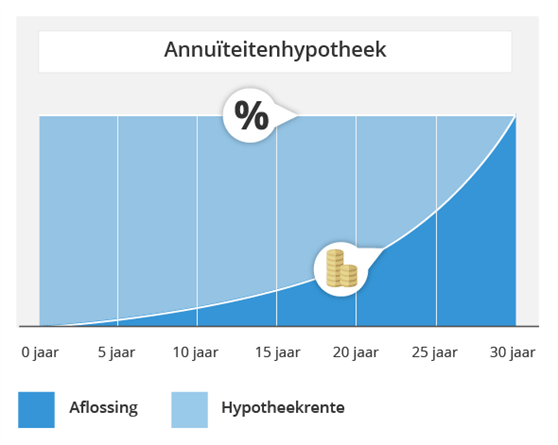

De annuïteitenhypotheek, of de annuïtaire hypotheek, is de meest voorkomende hypotheekvorm. Bij de annuïteitenhypotheek betaal je een vast bedrag per maand. Dit bedrag is opgebouwd uit een deel rente en een deel aflossing. Tijdens de rentevaste periode van de hypotheek blijven de maandlasten gelijk, maar de verhouding tussen de rente en aflossing verandert wel maandelijks. Op de einddatum is de gehele hypotheek afgelost.

De belangrijkste kenmerken

- De annuïteitenhypotheek heeft een vaste einddatum

- Tijdens de looptijd los je per maand af

- Je maandlasten (rente en aflossing) zijn iedere maand hetzelfde gedurende de rentevaste periode van je hypotheek

- Je hebt de zekerheid dat je de hypotheek volledig aflost

De belangrijkste voordelen

- Eenvoudige hypotheekvorm

- Je lost de schuld tijdens de looptijd af

- De bruto maandlasten blijven gedurende de rentevaste periode gelijk

- In het begin relatief lage netto maandlasten ten opzichte van een lineaire hypotheek

De belangrijkste nadelen

- Het fiscale voordeel neemt gedurende de looptijd af

- In het begin van de looptijd los je relatief weinig af

Hoe werkt een annuïteitenhypotheek?

Het belangrijkste kenmerk van de annuïteitenhypotheek is de stabiele maandlast zolang de rente vast staat. Je betaalt een vast bedrag per maand gedurende de rentevaste periode van je hypotheek. Dit bedrag bestaat uit rente en aflossing en wordt de annuïteit genoemd. De annuïteit blijft de hele looptijd hetzelfde, maar de opbouw van deze bruto maandlasten verandert. In het begin betaal je veel rente en weinig aflossing en later juist weinig rente en veel aflossing.

Hoe los ik mijn annuïteitenhypotheek af?

Dankzij de maandelijkse aflossing, die steeds iets hoger wordt, kun je er bij deze hypotheekvorm zeker van zijn dat je op de einddatum je hypotheekschuld hebt afgelost. Een annuïteitenhypotheek loopt meestal zo'n 30 jaar. Kies je voor een kortere looptijd, dan gaat je maandbedrag (de annuïteit) omhoog. De einddatum van je hypotheek kun je altijd terugvinden in de hypotheekakte of in de hypotheekofferte. Je geldverstrekker of hypotheekadviseur kent de datum ook.

Kan ik gebruikmaken van de hypotheekrenteaftrek?

De hypotheekrente die je bij een annuïteitenhypotheek iedere maand betaalt, is gewoonlijk aftrekbaar van de belasting. Omdat je iedere maand geleidelijk aan steeds iets minder rente betaalt, daalt ook het belastingvoordeel van de hypotheekrenteaftrek.

Tip: Wil je een nieuwe hypotheek afsluiten? Sinds 1 januari 2013 zijn de lineaire hypotheek en de annuïteitenhypotheek nog de enige hypotheekvormen waarbij je gebruik kunt maken van de hypotheekrenteaftrek. Deze hypotheekvormen worden het vaakst afgesloten.

Kan ik extra aflossen?

Je kunt ervoor kiezen om extra af te lossen op je hypotheek. Hierdoor worden je maandlasten lager, of de looptijd korter. Vaak kun je per kalenderjaar tenminste 10% tot 20% van het oorspronkelijke hypotheekbedrag aflossen zonder daarover boete te betalen. Check eerst de hypotheekvoorwaarden in je hypotheekakte, want het kan zijn dat jouw geldverstrekker wel een boete berekent. Onze adviseurs kunnen je hier ook bij helpen.

Kan ik zelf mijn maximale annuïteitenhypotheek berekenen?

Het berekenen van jouw maximale annuïteitenhypotheek is maatwerk en zit vrij ingewikkeld in elkaar. Je kunt het beste in gesprek gaan met één van onze onafhankelijke hypotheekadviseurs. Hij of zij kijkt naar jouw persoonlijke situatie en geeft je vervolgens een berekening. Geen zin om langs te komen op kantoor? Plan dan een videogesprek in. Gewoon waar en wanneer het jou uitkomt. Makkelijk, toch?