De bankspaarhypotheek is een hypotheekvorm waarbij je tegelijkertijd spaart en leent. Je betaalt maandelijks rente over de hypotheeklening en zet daarnaast geld apart op een geblokkeerde spaarrekening voor de aflossing van je hypotheek. Op de einddatum wordt het saldo op de geblokkeerde spaarrekening vrijgegeven en los je daarmee in één keer je hypotheekschuld af.

Door een verandering van de fiscale regels wordt deze hypotheekvorm tegenwoordig niet meer afgesloten. Wel mag je een bankspaarhypotheek, als die je vóór 1 januari 2013 hebt afgesloten, laten doorlopen of oversluiten naar een andere aanbieder.

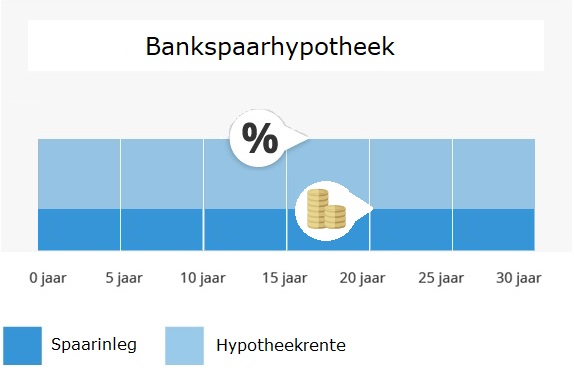

De belangrijkste kenmerken

- De bankspaarhypotheek heeft een vaste einddatum

- Je betaalt geen aflossing gedurende de looptijd van de hypotheek

- Je zet maandelijks een bedrag op een gekoppelde spaarrekening

- De bruto- en netto maandlasten blijven stabiel

- Je betaalt de hypotheekschuld op de einddatum in één keer af met de gekoppelde spaarrekening

De belangrijkste voordelen

- Je bouwt, onder voorwaarden, belastingvrij vermogen op

- Maximaal fiscaal voordeel gedurende de looptijd van de hypotheek

- Je hebt een gegarandeerd eindkapitaal

- Je krijgt rente over het opgebouwde bedrag

De belangrijkste nadelen

- De strikte fiscale regels beperken de flexibiliteit

- Je kunt niet bij alle hypotheekverstrekkers voor deze vorm terecht

Hoe werkt een bankspaarhypotheek?

Qua voorwaarden en opbrengsten lijkt de bankspaarhypotheek op de ‘gewone’ spaarhypotheek. Gedurende de looptijd van de hypotheek betaal je maandelijks rente over het gehele hypotheekbedrag en spaar je tegelijkertijd op een gekoppelde spaarrekening: de Spaarrekening Eigen Woning (SEW). Over het bedrag dat je maandelijks op de spaarrekening zet, ontvang je rente. Hierdoor spaar je iedere maand wat extra.

Kapitaal opbouwen

De gekoppelde bankspaarrekening is geblokkeerd en gedurende de looptijd kun je niet bij het opgebouwde kapitaal. Zo spaar je de aflossing van de lening bij elkaar en weet je zeker dat je aan het einde van de looptijd de hypotheek kunt afbetalen.

Hoe los ik af bij een bankspaarhypotheek?

In tegenstelling tot bijvoorbeeld de annuïteiten- of lineaire hypotheek, betaal je bij een bankspaarhypotheek dus geen aflossing tijdens de looptijd. Je betaalt gedurende de gehele looptijd een vast bedrag aan rente voor de hypotheek en een vast spaarbedrag voor de spaarrekening.

Stabiele maandlasten

De hoogte van de maandelijkse lasten wordt zó bepaald dat aan het einde van de looptijd het spaarsaldo en de hypotheekschuld gelijk zijn. Het bedrag dat je maandelijks aan rente ontvangt over het spaarsaldo is gelijk aan de hypotheekrente. Dat betekent dat je maandelijkse spaarinleg omlaaggaat wanneer de hypotheekrente stijgt. Dit werkt natuurlijk ook andersom. Als de hypotheekrente daalt, dan stijgen de maandelijkse lasten. Zo blijven je maandlasten ook tijdens renteveranderingen stabiel.

Volledig aflossen

Aan het einde van de looptijd los je de hypotheek in één keer af met het opgebouwde bedrag dat op de spaarrekening staat. Je bent er bij deze hypotheekvorm dus zeker van dat je je hypotheekschuld volledig kunt aflossen op de einddatum.

Kan ik extra aflossen?

Het is mogelijk om tussentijds een extra storting te doen, om zo sneller het eindbedrag bij elkaar te sparen. Daarnaast worden je maandlasten lager. De extra storting komt op de gekoppelde spaarrekening, waardoor er een lagere hypotheekschuld overblijft. Let wel op: ook dit bedrag kun je niet tussentijds van de spaarrekening afhalen. Doe een extra storting daarom alleen als je zeker weet dat je het geld kunt missen. Houd er rekening mee dat er strenge belastingregels gelden bij het doen van een extra storting. Laat je van tevoren dus goed informeren door één van onze adviseurs, zodat je niet voor verrassingen komt te staan.

Jouw expert voor hypotheken

Hyppe is een expert op het gebied van hypotheken en legt in heldere taal uit wat je mogelijkheden zijn. We kijken naar jouw persoonlijke situatie en zoeken, samen met jou, de hypotheek die het beste bij jou past. Bij Hyppe vinden we het belangrijk om eerst eens met elkaar kennis te maken. In dit eerste gesprek kun je al je vragen kwijt en bespreken we de mogelijkheden. Dit gesprek nemen wij graag voor onze rekening, dus kost je niets. Wel zo prettig.